現在、価格は半年でほぼ半分になりました 60バレルあたりXNUMXドル未満 OPECが減産を拒否したおかげだ。 これは、すべての加盟国が政府支出政策を見直していることを意味する。 一方、次のような国々は、 イラン & ベネズエラ 差し迫った財政危機に直面しているが、アラビア半島の石油君主国への短期的な影響はそれほど劇的ではない。

現在、価格は半年でほぼ半分になりました 60バレルあたりXNUMXドル未満 OPECが減産を拒否したおかげだ。 これは、すべての加盟国が政府支出政策を見直していることを意味する。 一方、次のような国々は、 イラン & ベネズエラ 差し迫った財政危機に直面しているが、アラビア半島の石油君主国への短期的な影響はそれほど劇的ではない。

しかし、長期的には、石油への依存度が非常に高いことが、ほぼどのライバルよりも根本的な課題となっている。

現在の資金状況

湾岸炭化水素の大規模生産国であるクウェート、カタール、サウジアラビア、アラブ首長国連邦(UAE)は、年初の原油価格高騰の恩恵を受け、2014年に大幅な財政黒字を記録した。 これらの国の中で、 湾岸協力会議(GCC), バーレーンだけでもかなりの赤字を出している。

しかし、将来に向けた積み立てには困難が伴う。政府予算の損益分岐点となる原油価格は、支出約束の増加に伴い、2000年代初頭以来平均してXNUMX倍以上に上昇している。

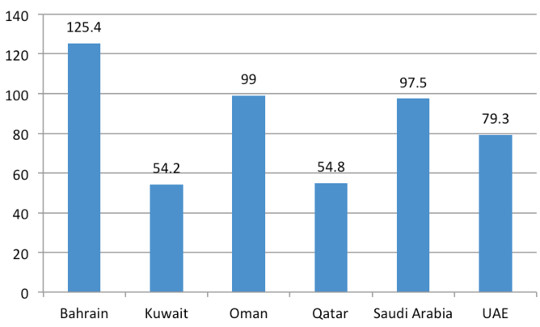

IMFの推計によれば、現在、バーレーン、オマーン、サウジアラビア、UAEの損益分岐点は現在の原油価格を上回っており、クウェートやカタールさえも現在価格に近づいている。

湾岸諸国の損益分岐点原油価格 (米ドル/バレル)

IMF 2014 年 XNUMX 月 シュテフェン・ヘルトグ情報源:

IMF 2014 年 XNUMX 月 シュテフェン・ヘルトグ情報源:

サウジアラビア、UAE、クウェート、カタールは年間予算の数倍に相当する多額の外貨準備を有しており、債務なしで赤字を被るかなりの余地を与えている。 バーレーンとオマーンはいずれも海外準備金が少なく、財政運営の余地が少ない。 特にバーレーン 既に持っている 政府債務はGDPの40%を超えています。 同国はすでにある程度の緊縮策を講じており、グループ内で2013年の推定支出額が2012年の支出額を下回った唯一の国である。

しかし、この地域の各国政府は、過去XNUMX年間の急速な支出の伸びが継続できないことをよく認識している。 このアプローチでは、サウジアラビアの場合はわずかXNUMX年以内に、その他の国ではXNUMX年からXNUMX年以内に財政準備金が枯渇する可能性がある。

90年代の先例

原油価格の低迷と緊縮財政の最後の時期は、1980 年代半ばから 1990 年代後半まで続きました。 湾岸諸国の政府は通常、プロジェクトやインフラへの支出をまず削減し、政府の給与や教育、医療などの公共サービスを可能な限り保護する。 州の雇用は保護されただけでなく、増加し続けました。 サウジアラビアは1990年代に設備投資をほぼ完全に放棄し、公共インフラの老朽化につながったが、これに対処できたのは2000年代の石油ブームの時だけだった。

補助金も同様のパターンだった。 産業融資の予算が圧縮され、産業利用者向けの公共料金が値上げされる一方で、家計への補助金は保護されたままであるか、料金値上げは大規模(そしてより裕福な)世帯のみを対象としていました。 別のサウジアラビアの例を挙げると、国営航空会社は 1990 年代初頭にビジネス クラスとファースト クラスの航空券の価格を値上げしましたが、エコノミー旅行者に対する補助金付きの価格は保護しました。

この気候は製造業者にとって厳しいものでしたが、請負業者が最も大きな影響を受け、数万の企業が破産しました。 レッスン? 雇用、サービス、補助金に対する大量の権利は、他の形態の支出よりも政治的に敏感です。

それ以来、湾岸政策の基本的な要素は変わっていない。 むしろ、大衆の権利は強化され、国民はそれをより組織的に主張するようになった。政治的反対とは異なり、給与引き上げや国家雇用に賛成したり補助金改革に反対した官民の抗議活動は一般に容認され、効果的な場合も多い。 対照的に、民間企業は国民に十分な雇用を提供できていないとして国民からの圧力が高まっており、再び財政削減の最初のターゲットとなる可能性が高い。

新しい財政パターン

たとえ原油価格が回復したとしても、状況は次のようになります。増加する生産年齢国民に対応するために、経常支出は増加し続ける必要があり、その多くは今後も政府機関に雇用され続けるでしょう。 アラブの春型の政治危機を食い止めるためには支出も増加する必要があるかもしれない。 これはすべて、設備投資が減少する必要があることを意味します。

これにより各国政府は、2022年カタール・ワールドカップに向けて計画されているインフラの一部を含む大規模プロジェクトの規模縮小や中止を余儀なくされる可能性がある。 長期的には、1990年代の裕福ではない湾岸諸国の場合のように、必要不可欠なインフラ支出さえも圧迫される危険性がある。 これはひいては、この地域の戦略を損なう可能性がある。 多様化 石油への依存を減らすためで、石油化学や鉱業から航空、観光に至るまであらゆるものが対象となっている。

湾岸諸国の経済は国家支出に特に大きく依存しているため、こうした削減は経済成長に影響を与えることになる。 短期的には、これは主に国家プロジェクトの支出に応じて経済セクターに影響を与えるでしょう。 中長期的には、経常支出の忍び寄る増加によって固定された高い損益分岐点価格が、蔓延する赤字を引き起こす可能性がある。 この状況では、帳尻を合わせるために現在の支出さえ頭打ちになり、潜在的には減少する必要があり、これは消費者経済も停滞することを意味します。

財政制約を政策チャンスとして

1990年代と同様、原油価格の下落により、改革議論が再燃する兆しが見られる。 一般にこの地域の改革が遅れているクウェートでも、政府は現在、 公然と議論する 財政改革の必要性。

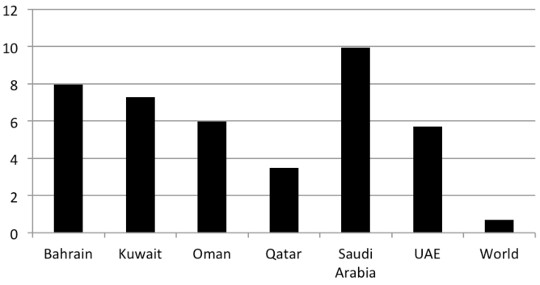

必要な改革の一つは、国内エネルギーへの補助金を削減することだ。 エネルギー価格は世界的に見ても異例に低く、これが大規模な過剰消費につながっています。 アブダビ 増加した 外国人居住者が矢面に立たされたにもかかわらず、昨年XNUMX月に電気料金と水道料金が引き上げられた。

湾岸エネルギー補助金の推定額(GDP 比)

IMF、2011 年の数字

IMF、2011 年の数字

もう一つの選択肢は、必須ではない公共資産を民営化することです。 すでに計画されている オマーンで。 欠点は、資金が最も必要とされる時期に、株式市場の評価が下落する可能性が高いことです。 航空、重工業、通信、銀行の上場企業もGCCの多角化戦略の中核ツールとなっているため、支配者らはこれらの企業を売却することに消極的だろう。

湾岸諸国はまた、より多くの国民を雇用するよう民間部門への圧力を強める可能性がある。 しかし、湾岸経済モデルの中核である低コストの移民労働者に対して地元の労働市場が開かれたままである一方で、これを実行するのは難しいだろう。

他に痛みを伴う改革はありますか?

IMFですが 言ってきました 過去 30 年間、湾岸諸国は公共支出として石油への依存を減らす必要があると主張されていますが、税金は依然として政治的な忌避です。 1990年代の緊縮財政時代に実質的な税制改革を導入できた政府はなかった。 GCC全体の付加価値税計画 氷の上に残る 何年にもわたる議論にもかかわらず。

現代の税制の構築には長い時間がかかります。 そして、これらの経済は国の支出に大きく依存しているため、いずれにせよ、民間部門が自力で収入を生み出す能力がどの程度あるのかは明らかではありません。 重要なこととして、広範な税金の導入は企業や一般国民の側から政治的主張を生む可能性が高く、湾岸諸国の支配者たちは手遅れになるまでそれを避けようとするだろう。

要約すると、現在の原油価格の下落は湾岸の安定に対する差し迫った脅威にはならない。 バーレーンとオマーンの場合でさえ、裕福な隣国は補助金や融資を通じて政治的に望ましくない経済崩壊を防ぐことができるだろう。 そして、海外準備が枯渇しても、強力な地元銀行が受け入れられる債券を発行することで、避けられない事態を遅らせることができるだろう。

しかし、最終的には国家支出と経済成長は減速し、さらには逆転するでしょう。 政策の焦点は徐々に、より痛みを伴うが必要な改革へと移っていくだろうが、それでも財政危機を回避するには遅すぎる可能性がある。 そして、現実がついに世界のこの地域に追いつき始めているため、その地域的および世界的な力は低下する可能性が高いと思われます。

![]()

著者について

Steffen Hertog は、ロンドン経済政治大学院の准教授です。Steffen は、多くの地元および国際機関と協力して、XNUMX 年以上湾岸と中東の比較政治経済を研究してきました。彼は次の本の著者です。サウジの官僚機構、「王子、ブローカー、官僚:サウジアラビアの石油と国家」。

Steffen Hertog は、ロンドン経済政治大学院の准教授です。Steffen は、多くの地元および国際機関と協力して、XNUMX 年以上湾岸と中東の比較政治経済を研究してきました。彼は次の本の著者です。サウジの官僚機構、「王子、ブローカー、官僚:サウジアラビアの石油と国家」。

この著者による書籍:

王子、ブローカー、官僚: サウジアラビアの石油と国家

シュテフェン・ヘルトッグ著。

In 王子、ブローカー、官僚シュテフェン・ヘルトグは、サウジアラビアの政治経済をこれまでで最も徹底的に扱った本で、半世紀前のエリート間の対立と気まぐれがどのように今日のサウジ国家を形成し、その政策に反映されてきたかについての知られざる歴史を明らかにします。 外国投資改革、労働市場国有化、WTO加盟のケーススタディは、石油に資金提供されたこの機構が、一部の政策分野では迅速かつ成功した政策決定を可能にしているが、他の政策分野では調整や規制の失敗をどのように生み出しているかを明らかにしている。

In 王子、ブローカー、官僚シュテフェン・ヘルトグは、サウジアラビアの政治経済をこれまでで最も徹底的に扱った本で、半世紀前のエリート間の対立と気まぐれがどのように今日のサウジ国家を形成し、その政策に反映されてきたかについての知られざる歴史を明らかにします。 外国投資改革、労働市場国有化、WTO加盟のケーススタディは、石油に資金提供されたこの機構が、一部の政策分野では迅速かつ成功した政策決定を可能にしているが、他の政策分野では調整や規制の失敗をどのように生み出しているかを明らかにしている。