11月の週末16th、G20の指導者は、ブリスベンに泡立て、その写真のopsのポーズをとった、いくつかの提案を承認し、ロシアのプーチン大統領の丸く非難のショーを行い、再度泡立て。 それは、彼らが、彼らは完全に銀行のルールを変更する金融安定理事会の「決議においてグローバル・システム上重要な銀行の損失吸収能力の妥当性を、「ゴムスタンプ付きの際に支持したものが知られていない可能性があり、すべての非常に高速でした。

ラッセル・ネイピア、ZeroHedgeで書く「それは、お金が死んだ日」と呼ばれていました。いずれにせよ、預金金はお金として死亡した日だったかもしれません。 ネイピア氏は、預金は「商業銀行の資本構造の一部にすぎない」と書かれていないか、あるいは「髪を切る」ことができないコインや紙幣とは異なり、メガバンクを救済するために没収されるか、デリバティブの賭けが間違っていた

巨大で危険なデリバティブカジノに参入するのではなく、新しいルール 銀行のデリバティブ債務のお互いへの支払いの優先順位付け、先に他の人の。 つまり、預金、公共と民間が、最新のベールに遊び、いわゆる「ベールinable「債券のターゲット市場である年金基金だけでなく、。

将来の政府の救済措置を避け、失敗するのを防ぐために(TBTF)、「ベイルイン」が売却された。 しかし、実際には大手銀行が債権者の資金を没収して事業を続けているため、TBTFは制度化されている。

それは、別の乱雑な銀行危機に対処したくない銀行や政治家のためのきちんとした解決策であり、法律によって処分されているのを見るのがうれしいです。 しかし、保釈金は公衆のための救済策より悪い結果をもたらす可能性がある。 あなたの税金が上がるなら、あなたはおそらく依然として請求書を支払うことができます。 あなたの銀行口座や年金が払拭されたら、通りに逃げるか、ペットと食べ物を共有することができます。

理論上、$ 250,000の下での米国預金は、連邦預金保険によって保護されています。 米国および欧州の預金保険基金は、特に派生クレームが考慮されている場合、悲惨な資金不足となっています。 3月の2013 ZeroHedge投稿:

新しい救済措置とそれが代表するパワーシフトを見た後で、それについてさらに詳しく述べる。

保釈イン平野英語で

今や世界的に銀行を規制している金融安定委員会(FSB)は、7後半のアジア危機の後、単にアドバイザリー能力で組織されたG1990財務相と中央銀行総裁のグループとして始まりました。 公式ではありませんが、2008の危機の後、G20の指導者たちがそのルールを支持するために結集されたとき、その義務は効果的に法律の力を獲得しました。 この儀式は今や毎年行われています通常、公費で、民間銀行システムの安定性を維持することを目的としたルールをrubberstamping G20リーダーと。

国際通貨基金(IMF)紙によると、Bail-outからBail-inへ:システム金融機関の強制債務再編"

[B] ail-in。 。 。 (偶発的な資本要件などの契約上の契約とは対照的に)借り手の金融機関の負債を再構築するために、無担保債務を償却したり、資本に転換したりすることによって、決済機関の法定権限を有する。 法定救済措置は、悩ましい機関の迅速な資本再編と再編を達成することを意図している。

言語はあいまいですが、ここで留意すべき点がいくつかあります:

- どのような以前は「倒産」と呼ばれたことは今「解決手続」である。銀行の破綻は、首都にその負債を回すの巧妙なトリックによって「解決」されています。 債務超過TBTF銀行は、彼らはいつものようにビジネスを続けることができるように、彼らの「無担保債務」と「速やかに資本増強」されるべきです。

- 「無担保債務は「預金を含みすべての銀行の最大級の無担保債務です。 債務不履行の銀行は、市場で無価値になる可能性のある株式や、決議手続きに何年も縛られているかもしれない株式に資金を回すことによって、溶剤にされるべきです。

- 権力は法的です。 キプロス様式の没収は法律になります。

- 資産を売却して閉鎖するのではなく、資本主義経済の破綻した事業のように、「ゾンビ」銀行は生きていて、ビジネスにも開放されなければならず、コストも負担になります。米国。

最新のひねり:「保釈不能」債券を使って年金を危険にさらす

まず彼らは私たちの税金のために来ました。 政府が「もう救済措置をとらない」と宣言したとき、彼らは預金のために来た。 それに対する公然の抗議があったとき、FSBは倒産の預金の前に犠牲にされる有価証券の「バッファー」を思い付いた。 に そのベイルイン方式の最新の演出TBTF銀行は、自己資本の形でリスク加重資産の16-20%に等しいバッファーを保有すること、または破産時に資本に転換可能な債券を保有することが求められている。

これらの有価証券は、特定の条件が発生した場合(債務不履行が生じた場合など)、債務者が契約上合意している(合法的に強制されるのではなく) )、貸し手のお金は銀行の資本に変換されます。

しかし、リスク加重資産のさえ20%は、主要なデリバティブの崩壊にメガバンクを下支えするのに十分ではないかもしれません。 そして、私たちの人々は、これらの結合のために、まだ私たちの年金基金を通じて今回のターゲット市場です。

ピーターソン国際経済研究所の政策概要では、なぜベイルイン証券がフールの金であるのか"、のAvinash Persaudは、警告します」キー危険なのは、納税者がバスの下で年金受給者を押すことによって救われるだろうということですに設立された地域オフィスに加えて、さらにローカルカスタマーサポートを提供できるようになります。」

それは初めてではないでしょう。 Matt Taibbiが2013年XNUMX月の記事で述べたように、「年金基金の略奪、「「公的年金基金は、ウォール街がプリクラッシュ年にその詐欺だらけモーゲージ担保証券をダンプ誰時に最も頻繁に標的に吸盤の一部でした。」

ウォールストリートに拠点を置く年金基金管理者は、最後の危機で莫大な金額を失うものの、必ずしも次の慎重に行動するとは限らない。 すべての年金基金は、リターンが良かったときのコミットメントに苦しんでおり、その高いリターンを得ることは、一般的にリスクを負うことを意味します。

年金基金や長期債券保有者である保険会社を除けば、どの市場が保有債券になるのかははっきりしない。 現在、偶発的な資本勘定の保有者は、危機の最初の兆候が現れたときに賭けやすい短期的な利益に焦点を当てた投資家である。 2008で同様の債券を保有していた投資家は大きな損失を被った。 に 潜在的な投資家のロイターによるサンプリング多くの人は、再びそのリスクを冒さないと言いました。 また、銀行や「影」銀行は、「伝染の恐怖」のために、保釈債券の買い手として特別に除外されています。彼らがお互いの債券を保有していると、それらはともに下降する可能性があります。

年金基金が下落するかどうかは明らかに懸念されていない。

デリバティブカジノの準備:FDICを頼りにしない

TBTF銀行の最大のエクスポージャーを代表するデリバティブ賭けの銀行の負債は、これを維持していないと言い切れない。 ニューヨークタイムズによると:

アメリカの銀行は約$ 280兆ドルのデリバティブを保有しており、その中で最大の利益を得ています。

これらの最大の利益は、デリバティブのバブルが崩壊するときに最大の損失になる可能性があります。

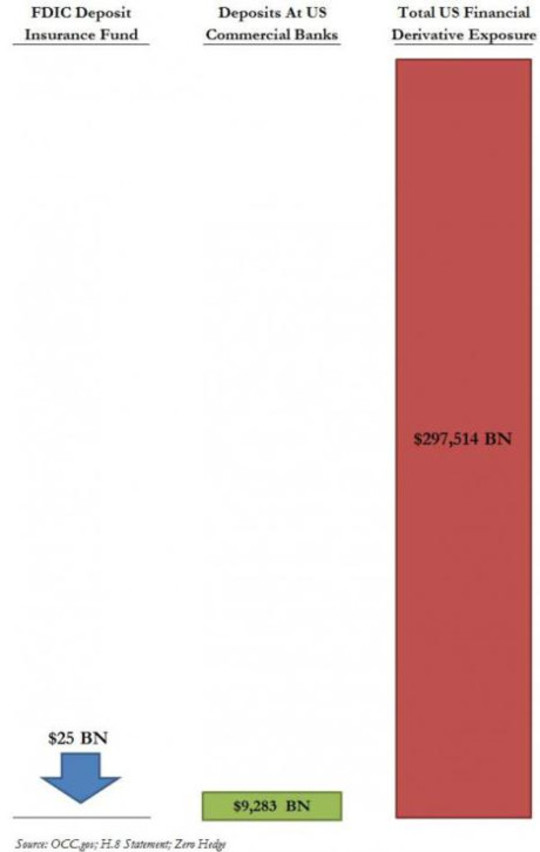

2005の破産改革法とDodd Frank法の両方がデリバティブ取引相手に対して特別な保護を提供し、破産時に損失をカバーするために担保を要求する法的権利を与える。 彼らは最初のジブを取得し、 州と地方政府の保証された預金の前であっても; 上の図に示すように、最初のかみ傷はリンゴ全体を消費する可能性があります。

この図はまた、預金者を保護するためのFDIC保険基金の不備を示しています。 USA Todayの5月の2013記事では、FDICがメガバンクの障害を処理できるか? "、Darrell Delamaideはこう書いている。

FDICが処理した最大の失敗は2008のWashington Mutualでした。 JPモルガン・チェースの資産の307兆ドル、バンク・オブ・アメリカの2.5兆ドル、またはシティグループの2.2兆ドルと比較すると、それは小さいものでした。

。 。 。 その年の秋に本格的な金融危機が勃発し、最大の銀行のソルベンシーを脅かすと、FDICがシティグループやバンク・オブ・アメリカの救済を行う可能性はありませんでした。

実際、米国財務省と連邦準備制度が銀行を救済するために踏み込んだのは、FDICがその任務に縛られていなかったからです。 2010ドッド・フランク法は、これが決して再び起こらなかったことを保証することになっていました。 しかし、Delamaideが書いているように、FDICや規制当局が実際にこれを管理できるとは、特に多くの銀行が一度に脅かされている危機の中で、数多くの懐疑的な意見があります。

この派手なフットワークは、デリバティブ・カジノを私たちのお金と一緒に使うために、TBTF銀行の運営を阻止することです。 ウォーレン・バフェット(Warren Buffett)は、デリバティブを「金融大量破壊兵器」と呼び、多くのコメンテーターは、 爆発を待っている時限爆弾。 それが起こるとき、私たちの預金、私たちの年金、そして私たちの公共投資資金は全部で没収の対象となりますおそらくそれは、ウォール街の外に私たちのお金を引くための時間であり、私たち自身の銀行の設定」で保釈。」 - 意志の銀行を彼らは人によって所有されているので、人々に奉仕。

著者について

エレン・ブラウンは弁護士です。 公的金融機関、ベストセラーを含む12冊の書籍の著者 債務のWeb。 に パブリック・バンクソリューション、彼女の最新の本は、彼女は歴史と世界的に成功した公共の銀行モデルを探ります。 彼女の200 +ブログ記事がです EllenBrown.com.

エレン・ブラウンは弁護士です。 公的金融機関、ベストセラーを含む12冊の書籍の著者 債務のWeb。 に パブリック・バンクソリューション、彼女の最新の本は、彼女は歴史と世界的に成功した公共の銀行モデルを探ります。 彼女の200 +ブログ記事がです EllenBrown.com.

この著者による書籍

借金のWeb:私たちのマネーシステムに関するショッキングな真実と、私たちがフリー・ブレイクできる方法

借金のWeb:私たちのマネーシステムに関するショッキングな真実と、私たちがフリー・ブレイクできる方法

Ellen Hodgson Brownによる。

公立銀行の解決策:託送から繁栄へ

公立銀行の解決策:託送から繁栄へ

エレン・ブラウン

禁断症状:効果的な非毒性がん治療は抑制されていますか?

禁断症状:効果的な非毒性がん治療は抑制されていますか?

Ellen Hodgson Brownによる。