大後退からの6年間の「回復」にもかかわらず、アメリカの中産階級は経済成長の低迷と中途半端な雇用創出の中で財政的に苦戦しています。

連邦準備制度理事会のほぼゼロの金利 2008と2009で自由落下に近づいた後、景気を安定させるのに役立ったが、その方針は今年中に少なくとも1つの4分の1のハイキングが予想され、2017と2018ではさらに終了する予定である。

FRBの景気が消え始めると、経済を支えてくれるのは何だろう?

私は、生産性と住宅から賃金の伸びと消費支出に至るまでの主要な経済データを探求してきました。私たちがどこに向かっているのか、そしてこの低からない成長環境、悪質な状態から抜け出すために必要なもの経済学者が呼び出す 世俗的な停滞。 このデータは、より早い成長、より競争力のある経済、そしてアメリカの家族のための機会を増やすために真剣な注意が必要な理由を明確に示しています。

私は議論するだろうが、ただ一つの機関だけがそれについて何かできることがある:議会。

停滞した成長と生産性

回復の大部分については、経済成長は低迷している。

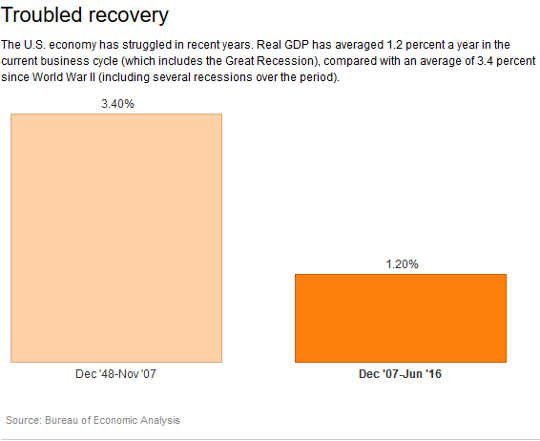

国内総生産は拡大した インフレ調整後の年間平均インフレ率は2% 不況 2009の第2四半期に終了した.3.4は、第二次世界大戦後の最初の不況が始まった12月の1948から、最近の景気後退が始まった12月の2007まで低下した。 そして、過去3四半期から6月までの間に、経済はほとんど変化しておらず、 貧血1パーセント.

時間当たりのインフレ調整後の生産量の増加として測定される生産性の伸びは、労働者が同じ時間内により多くのことをすることでより良くなっていることを意味するので、強い経済成長を推進する鍵である。 まだ 生産性 6.6の第2四半期から2009の第2四半期に2016%の合計しか増加しなかった。 これは0.9パーセントの年間平均であり、2.3から1948までの2007パーセントの一部です。

時間当たりのインフレ調整後の生産量の増加として測定される生産性の伸びは、労働者が同じ時間内により多くのことをすることでより良くなっていることを意味するので、強い経済成長を推進する鍵である。 まだ 生産性 6.6の第2四半期から2009の第2四半期に2016%の合計しか増加しなかった。 これは0.9パーセントの年間平均であり、2.3から1948までの2007パーセントの一部です。

住宅は回復していない

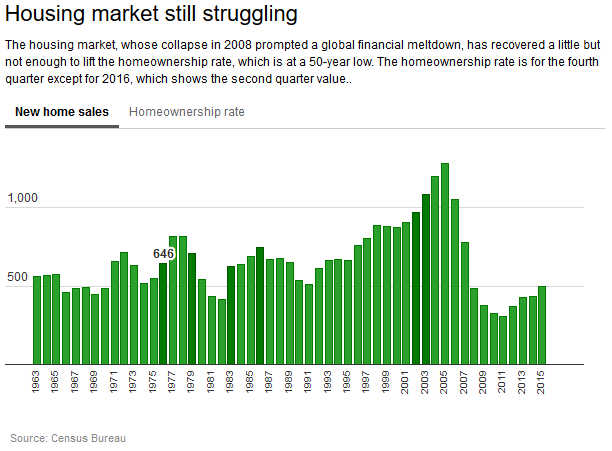

復興を続けることを考えているとき、住宅は特に注目に値する 一般的に経済成長を促進する 不況後 今回ではない。

近年、新しい一戸建て住宅の販売台数は増加していますが、住宅所有者数が50年の低水準にまで下がったことで、依然として大後退前の過去平均を下回っています。 400,000から2011までの売上高は、2015から698,000まで、景気後の1963と比較して、2007からXNUMXまで平均しています。

このペースは最近数ヶ月で回復しましたが、 609,000 8月には住宅所有率の低下を止めるにはまだ十分ではありませんでした。 62.9パーセント 第2四半期には、 67.8パーセント 2007の終わりに。

住宅への支出が減少した 7.7パーセント 2016の第2四半期には、当年度の最初の3ヶ月間と比較して増加しました。

住宅への支出が減少した 7.7パーセント 2016の第2四半期には、当年度の最初の3ヶ月間と比較して増加しました。

住宅が回復するのが遅い理由の1つ - 市場の崩壊が大後退の第一の原因であった - 雇用の伸びは主に中程度のままであったということです。 ヘッドライン失業率の急激な低下にもかかわらず、多くの企業は依然として優れた雇用を求めています 4.9%の最低8年.

6月の2009から8月の2016への年間平均雇用成長率は1.4%で、12月の1.9から12月の1948までの2007の長期平均を大幅に下回っています。

そこにある間 8月の13.6万人のより多くの仕事 6月に比べて2009は、景気後退中と失業後に失われた人々をすべて取り戻したことを意味します。これらの利益と比較的低い失業率は、多くの人々が依然として必要な仕事を見つけることができないことを不明瞭にします。 失業率とは、8月に7.8人が失業したことを意味する 百万の別の7.8 経済的な理由でパートタイムで雇用されていた(彼らはフルタイムの仕事を希望していました)か、または仕事を欲しがっていましたが、過去4週間で見たことがないので公的な料金でカウントされませんでした。

そして色のコミュニティ まだ失業率が高い 白人よりも。 アフリカ系アメリカ人の失業率は8.1%であり、ヒスパニック系では5.6%であり、白人では4.4%であった。

賃金上昇、所得不平等および負債

こうした貧弱な雇用者の利益は、雇用主に賃金を引き上げる圧力がより低いことを意味しています。 そして、賃金の伸びが鈍化していることは、個人消費の減少を意味しています。 GDPの3分の2以上.

実際、賃金は価格の上昇に追いついていません。 生産者および非監督者のインフレ調整後の時間当たり利益 - 労働力の80%について - 6月の4.5以来、2009%ほどしか増加していない。 これは、過去7年間のインフレ率を上回る単なる0.6%の年間成長率に相当する。

低賃金の伸びは、所得格差を非常に高い水準に保ってきた。 最近の報告書には良いニュースがあります。 5.2パーセント、 53,718のUS $ 2014から56,516の$ 2015まで - 過去最高の年間成長率を記録した1968。 しかし、インフレ調整 2007の中央収入は依然として高かった 2015よりも。

中産階級のアメリカ人は、裕福な人たちがより大きな利益を見て、ゆっくりと地面に乗っています。 所得の不平等 永続的に高い。 2015では、 上位5パーセント の所得者は総所得の22.1%を占めていましたが、下位11.3%の40%と比較しています。 1967では、一番上のものが17.2の割合で、14.8のパーセントは下の40の割合で取得されました。

このような賃金の伸びがないことも、家計が借金の下で掘り起こすことを困難にし、住宅やその他の物件に対する限られた支出に寄与する。 家計負債は、105.2の第2四半期の税引き後利益の2016%。 これは135の第4四半期の2007のピークから下がっていますが、現在の水準は依然として50の前の2002年に観察されたいかなる水準の債務よりもずっと高いです。

さらに、特に高額な信用状がいくつか生まれました。 割賦債務 - 主に学生および自動車ローン - は、6月の税引後利益の14.6%から増加している。2009 過去6月の19.2パーセント 1968で記録が始まって以来の最高のシェア。

意外なことに、消費者支出の増加は、結果として中途半端であり、2.3から3.5までの1948の長期平均を大きく下回る、大後退の終わりから平均で2007%の平均値を上回った。

傍観している企業

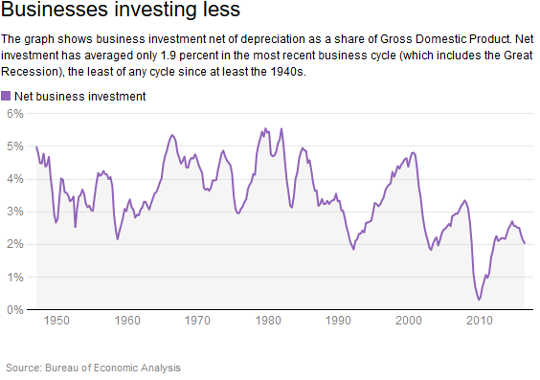

消費者が依然として債務不履行に陥っているため、企業は投資する理由がほとんどありません。

1.9の終盤に景気後退が始まって以来、企業は純資産(時代遅れの商品の交換ではなく新しい資本資産に費やすもの)をGDPの平均2007%としています。 これは第二次世界大戦以来最低です。

明確にするために、企業はお金を持っています。 企業利益 大後退の終わりに向かってすばやく回復し、以来高くなっています。

明確にするために、企業はお金を持っています。 企業利益 大後退の終わりに向かってすばやく回復し、以来高くなっています。

そのお金はどこに行くの? 現金準備金および株主。

非金融法人は、 すべての資産の5.2パーセントを現金で - 歴史的基準による高い率。 同時に、彼らは平均的に過ごした 配当支払いおよび株式買戻しに対する税引後利益の99% 大後退の始まり以来、株主を幸せに保つこと。

呼吸室

彼らが望むことができないために消費者がお金を費やしていないことや、企業がお金を使いたくないため、経済と労働市場を強化するために議会に落ちる。

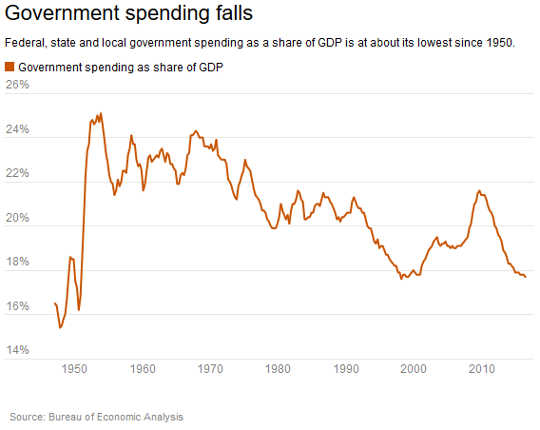

まだ 連邦政府の, 州と地方 政府の支出は減少している。 17.7の第2四半期にGDPのシェアとして商品やサービスに費やした総支出は2016であり、1998以来のシェアは最も小さい。

議会は、しかし、今、操縦の余地があります。 非党派の議会予算庁は、8月に連邦政府が GDPの3.2% 会計年度2016。 これは、2009の赤字 GDPの9.8% - 第二次世界大戦以来最も広い。

議会は、しかし、今、操縦の余地があります。 非党派の議会予算庁は、8月に連邦政府が GDPの3.2% 会計年度2016。 これは、2009の赤字 GDPの9.8% - 第二次世界大戦以来最も広い。

収縮赤字や政府の史上最低の借り入れコストは、長期的な経済成長と繁栄の促進を目的とした効率的な政策に集中するための十分な呼吸スペースを提供する可能性がある インフラへの投資.

経済とアメリカの家族は、本当の経済的な安全保障を作り出すために、この呼吸室を使用するために議会を必要としています。

著者について

![]() クリスチャン・ウェラー教授(Public Policy and Public Affairs教授)は、 マサチューセッツ州ボストン大学

クリスチャン・ウェラー教授(Public Policy and Public Affairs教授)は、 マサチューセッツ州ボストン大学

関連書籍:

at InnerSelfMarketとAmazon