{youtube}HmPCr0E_Iu0{/youtube}

同居した人々は、結婚前に一度も住んでいなかった人に比べて富が少なかったという新しい研究がある。 富の隙間は、複数回同居していた人々の間で大きく増加した。

お金や借金はこの決定の一般的な理由であるかもしれませんが、同棲に長期的な財政的影響があるかもしれません。 財務計画のジャーナル.

研究者は、1997と1980の間で生まれた個人を含む、青年全国縦断調査の1984コホートからのデータを分析した。 コホートの5,000ミリ年齢(28から34まで)のうち、45パーセントは結婚していたが、18パーセントは同居していたが、37パーセントは未婚で誰とも暮らしていなかった。

アイオワ州立大学の人間開発および家族研究の助教授、カサンドラ・ドリアスは、独身で以前は誰かと一度以上住んでいた回答者は最悪の状況に陥ったと言います。

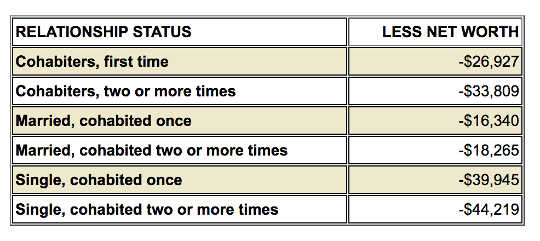

このグラフは、同居していない夫婦と比較して純資産の内訳を示しています。

(提供:アイオワ州)

(提供:アイオワ州)

「同棲関係はより短期的で不安定な傾向があり、毎回始まり続けます。 それは富の世代にとっては難しいことです」とドリアスは言います。

なぜこのような場合でしょうか?

このデータはギャップが存在する理由を説明していないが、研究者たちは不安定さと法的保護の欠如が富の違いに寄与していると言います。 Doriusは、同棲関係は結婚に比べて短期間である傾向があり、結婚が終わると、離婚の場合と同じように資産が分割されないとしています。

「誰もが若い時期に結婚し、結婚していた時代には戻っていないという事実を受け入れなければならない」

カンザス州立大学の個人金融計画責任者であるソニー・ブリット・ラッター(Sonya Britt-Lutter)は、金融プランナーが長期貯蓄と富について助言するために同居しているかどうかをクライアントに尋ねることを勧めている。 ブリット・ラッター氏によると、新しいクライアントフォームは、同居を認めずに、結婚、離婚、離婚、または未婚の選択肢しか与えないという。

「コハビエーターは、実際にはプランナーが「結婚」のようにアドバイスしなければならない場合、「単一」を選択する可能性が高い。 このわずかな差異は、コハビアが長期的な金融資産の蓄積に比べて非金融資産に重点を置いているため、違いを生む」と述べている。

この研究では、同居しているカップルがお金を一緒に使っているが、結婚したカップルと同じ方法ではないことが示されています。 同居者は、家を買って退職する代わりに、家具、車、ボートなどの非金融資産に投資します。 Britt-Lutterは、定期的な診察として財政的カウンセリングと計画を行うことは、医者や歯科医に行くのと同様に、同棲者だけでなく、誰もが助けると述べています。

アパートの前のnupsの時間?

同居人は、これらの資産を保護するための正式なプロセスがあれば、投資と貯蓄をする傾向があるとドリアスは言います。 婚前協定と同様の同居協定は、潜在的な解決策である。 法的契約は、関係が終了した場合、夫婦が投資と資産をどのように分けるかを概説します。 結婚前に夫婦の3分の2が一緒に住んでいることを考えると、ドリアスはそれは探検する価値のあるオプションだと言います。

研究者たちは、千年が退職する30の年が40年に何が起こるかを考えることが重要だと言います。 この傾向が続くと、ドリアスは社会保障などのプログラムにさらに負担をかけると述べています。 それで、同居者が富を累積するのを助長し、助けるために、今や変革が必要であるのです。

「共生が富にどのように影響しているかを認識し、それに対処し始めるべきではない理由はありません」とDoriusは言います。 「誰もが若い時に結婚して結婚した時代には戻っていないという事実を受け入れなければならない。 われわれは新しい世界にあり、その意味を実践的に考える必要がある」と語った。

情報源: アイオワ州立大学

関連書籍

at InnerSelfMarketとAmazon